L’Éco-prêt à taux zéro (Éco-PTZ)

Vous souhaitez améliorer la performance énergétique de votre logement et diminuer vos dépenses d’énergie ? Selon l’ampleur du projet, il est parfois nécessaire de recourir à un financement, notamment lorsque l’épargne disponible ne suffit pas.

Pour vous aider à concrétiser vos travaux de rénovation énergétique, plusieurs solutions existent, dont l’éco-prêt à taux zéro, souvent appelé éco-PTZ. Mais en quoi consiste-t-il ? Comment fonctionne ce prêt, quelles sont les conditions pour en bénéficier et quel montant pouvez-vous emprunter ?

Découvrez tout ce qu’il faut savoir sur l’éco-PTZ.

Qu’est-ce que l’éco-prêt à taux zéro et comment fonctionne-t-il ?

Créé en 2009, l’éco-prêt à taux zéro est un prêt bancaire destiné à faciliter le financement des travaux de rénovation énergétique dans les logements. Son principal avantage est simple : les intérêts sont pris en charge par l’État, ce qui permet à l’emprunteur de financer son projet sans coût d’intérêt.

L’éco-PTZ peut être accordé sans condition de ressources, sous réserve de respecter les critères d’éligibilité du dispositif. Il existe plusieurs formes d’éco-prêt selon la nature du projet engagé.

Il est possible de demander un éco-PTZ pour :

- une rénovation ponctuelle, avec une à trois opérations d’amélioration énergétique ;

- une rénovation globale, visant une amélioration importante de la performance énergétique du logement ;

- certains travaux spécifiques, comme la réhabilitation d’un système d’assainissement non collectif ne consommant pas d’énergie.

Il est également possible, dans certains cas, de solliciter un éco-PTZ en complément d’un financement immobilier lors de l’achat d’un logement à rénover.

Qu’est-ce que l’éco-prêt à taux zéro et comment fonctionne-t-il ?

Créé en 2009, l’éco-prêt à taux zéro est un prêt bancaire destiné à faciliter le financement des travaux de rénovation énergétique dans les logements. Son principal avantage est simple : les intérêts sont pris en charge par l’État, ce qui permet à l’emprunteur de financer son projet sans coût d’intérêt.

L’éco-PTZ peut être accordé sans condition de ressources, sous réserve de respecter les critères d’éligibilité du dispositif. Il existe plusieurs formes d’éco-prêt selon la nature du projet engagé.

Il est possible de demander un éco-PTZ pour :

- une rénovation ponctuelle, avec une à trois opérations d’amélioration énergétique ;

- une rénovation globale, visant une amélioration importante de la performance énergétique du logement ;

- certains travaux spécifiques, comme la réhabilitation d’un système d’assainissement non collectif ne consommant pas d’énergie.

Il est également possible, dans certains cas, de solliciter un éco-PTZ en complément d’un financement immobilier lors de l’achat d’un logement à rénover.

Quels sont les différents types d’éco-prêt à taux zéro ?

Il existe deux types d’éco-PTZ

L’éco-prêt à taux zéro pour rénovation ponctuelle

L’éco-PTZ rénovation ponctuelle s’adresse aux particuliers qui souhaitent réaliser un à trois travaux d’amélioration énergétique dans leur logement.

Pour quels types de travaux ?

Dans le cadre d’un éco-PTZ rénovation ponctuelle, les travaux éligibles peuvent notamment concerner :

L’isolation thermique

- isolation de la toiture ou des combles

- isolation des murs par l’extérieur

- isolation du plancher bas

- remplacement des fenêtres simple vitrage et des portes donnant sur l’extérieur

L’installation d’un équipement de chauffage ou de production d’eau chaude utilisant une énergie renouvelable

- pompe à chaleur air/eau

- chaudière à granulés

- chauffe-eau thermodynamique

Pour quels montants ?

Le montant maximal pouvant être emprunté correspond au coût des travaux engagés, dans la limite des plafonds prévus selon le nombre et la nature des opérations réalisées :

- 7 000 € pour un remplacement de parois vitrées

- 15 000 € pour un seul geste de rénovation énergétique, hors isolation des parois vitrées

- 25 000 € pour deux gestes de travaux

- 30 000 € pour trois gestes de travaux

Durée de remboursement

Dans le cadre d’un éco-PTZ rénovation ponctuelle, la durée maximale de remboursement est de 15 ans.

Exemples

si vous remplacez un ancien système de chauffage par une chaudière à granulés, vous pouvez emprunter jusqu’à 15 000 € ;

si vous combinez l’isolation de la toiture avec l’installation d’un nouvel équipement de chauffage performant, le montant peut aller jusqu’à 25 000 €.

Bon à savoir : l’éco-PTZ complémentaire

Jusqu’à fin 2027, il est possible, sous conditions, de mobiliser un éco-PTZ complémentaire pour financer de nouveaux travaux sur le même logement.

Deux règles principales s’appliquent :

le total des deux prêts ne doit pas dépasser 30 000 € ;

la seconde demande doit être effectuée dans un délai de 5 ans après l’accord du premier éco-PTZ.

L’éco-prêt à taux zéro pour rénovation globale

Si votre projet vise une amélioration plus ambitieuse de la performance énergétique du logement, il peut être plus pertinent de s’orienter vers un éco-PTZ dédié à une rénovation globale.

Pour quels types de travaux ?

Avant d’engager ce type de projet, il est généralement nécessaire de réaliser un audit énergétique afin d’évaluer la performance initiale du logement et de définir les travaux à mettre en place.

Les travaux doivent permettre d’atteindre un niveau de performance énergétique défini, avec notamment :

- une consommation conventionnelle annuelle limitée ;

- un gain énergétique significatif, généralement d’au moins 35 % par rapport à l’état initial.

En quoi consiste une rénovation globale ?

Une rénovation globale repose sur une approche d’ensemble du logement. Elle combine généralement plusieurs postes de travaux, tels que :

- l’isolation des murs ;

- l’isolation des combles ou de la toiture ;

- l’isolation du plancher bas ;

- le remplacement des fenêtres ;

- l’installation d’un système de ventilation performant ;

- la mise en place d’un équipement de chauffage ou de production d’eau chaude plus efficace.

Pour quel montant ?

Dans le cadre d’une rénovation globale, l’éco-PTZ peut permettre d’emprunter jusqu’à 50 000 €, avec une durée de remboursement pouvant aller jusqu’à 20 ans.

Quelles sont les conditions pour bénéficier de l’éco-PTZ ?

L’éco-prêt à taux zéro peut être accordé à plusieurs profils :

- propriétaires occupants

- propriétaires bailleurs

- copropriétés et copropriétaires, pour certains travaux sur les parties communes

- SCI, sous certaines conditions.

Le logement concerné doit également respecter plusieurs critères :

- il doit être achevé depuis plus de deux ans à la date de début des travaux ;

- il doit être une résidence principale, ou le devenir dans les mois qui suivent la fin du chantier.

Tant que l’éco-PTZ n’est pas remboursé, le bien ne peut pas être librement transformé en local professionnel, en résidence secondaire ou en location saisonnière si cela contrevient aux conditions du dispositif.

Éco-PTZ : la mention RGE est obligatoire

Comme pour la plupart des aides à la rénovation énergétique, les travaux financés par un éco-PTZ doivent être réalisés par une entreprise certifiée RGE.

La mention Reconnu Garant de l’Environnement atteste que le professionnel dispose des compétences requises pour effectuer des travaux d’amélioration énergétique conformes aux exigences du dispositif. Elle constitue une condition essentielle pour préserver votre éligibilité au prêt.

Auprès de quel organisme demander un éco-PTZ ?

L’éco-PTZ s’obtient auprès d’un établissement bancaire conventionné avec l’État. Toutes les banques ne proposent pas nécessairement ce prêt, il convient donc de vérifier au préalable si l’établissement choisi est habilité à le distribuer.

Quelles sont les étapes pour bénéficier d’un éco-PTZ ?

Si votre projet vise une amélioration plus ambitieuse de la performance énergétique du logement, il peut être plus pertinent de s’orienter vers un éco-PTZ dédié à une rénovation globale.

Pour quels types de travaux ?

Avant d’engager ce type de projet, il est généralement nécessaire de réaliser un audit énergétique afin d’évaluer la performance initiale du logement et de définir les travaux à mettre en place.

Les travaux doivent permettre d’atteindre un niveau de performance énergétique défini, avec notamment :

- une consommation conventionnelle annuelle limitée ;

- un gain énergétique significatif, généralement d’au moins 35 % par rapport à l’état initial.

Mon Éco-prêt Prime Rénov’

Le dispositif Mon Éco-prêt Prime Rénov’ permet de simplifier certaines démarches lorsque vous bénéficiez déjà de MaPrimeRénov’. Dans ce cas, la notification d’accord transmise par l’organisme compétent peut faciliter l’instruction du dossier par la banque.

Sous réserve d’acceptation par l’établissement prêteur et après vérification de votre situation financière, ce mécanisme peut permettre d’emprunter jusqu’à 50 000 €, avec un remboursement pouvant aller jusqu’à 20 ans.

Réduisez encore davantage votre budget grâce aux aides cumulables

Oui, l’éco-prêt à taux zéro peut être cumulé avec plusieurs autres dispositifs d’aide à la rénovation énergétique, sous réserve de respecter leurs conditions propres.

Il peut notamment être associé à :

- MaPrimeRénov’ ;

- la prime CEE ;

- la TVA réduite à 5,5 % ;

- certaines aides locales ;

- dans certains cas, le chèque énergie.

Ce cumul peut permettre de réduire davantage le reste à charge du projet.

Rénov France Habitat vous accompagne dans votre démarche de rénovation énergétique

Vous envisagez d’améliorer la performance énergétique de votre maison ? Renov France Habitat vous propose un accompagnement sur mesure à chaque étape. Nous vous aidons à identifier les solutions les plus adaptées à votre logement et à optimiser votre financement (primes, aides, prêts), afin de réduire votre reste à charge.

Avec Renov France Habitat, vous bénéficiez :

- d’une étude énergétique gratuite

- du montage de vos dossiers d’aides

- de travaux réalisés par des professionnels certifiés RGE

- du montant des aides directement déduit de votre facture

Des questions ?

On vous répond !

Comment remplir le formulaire d’éco-PTZ ?

La demande s’appuie sur des formulaires officiels (type Emprunteur et type Entreprise) qui décrivent le logement, les travaux et les entreprises réalisatrices.

En pratique : vous complétez la partie emprunteur, l’entreprise RGE complète la partie technique (nature des travaux, performances, montants), puis vous déposez le dossier à la banque avec les devis et justificatifs demandés.

Quelle est la durée maximale d’un éco-PTZ ?

La durée de remboursement dépend du type d’éco-PTZ. Dans le cadre présenté ici, elle peut aller jusqu’à 15 ans pour une rénovation ponctuelle, et jusqu’à 20 ans pour une rénovation globale.

La banque reste décisionnaire sur l’accord et les conditions.

Qui peut bénéficier de l’éco-PTZ en 2025 ?

L’éco-PTZ est accessible aux propriétaires occupants, bailleurs et, selon les cas, aux copropriétés/syndicats de copropriété, sans condition de ressources.

Le logement doit généralement être achevé depuis plus de 2 ans et être (ou devenir) une résidence principale.

Quels travaux sont éligibles à l’éco-PTZ ?

Les travaux éligibles portent sur l’amélioration énergétique : isolation (toiture, murs, planchers, parois vitrées), systèmes de chauffage et d’eau chaude performants, ventilation, et projets de rénovation plus globale selon les conditions.

Ils doivent être réalisés par des professionnels qualifiés, le plus souvent RGE.

Auprès de quel organisme peut-on contracter un éco-prêt à taux 0 en 2025 ?

L’éco-PTZ est accordé par des banques partenaires ayant signé une convention avec l’État.

Vous pouvez déposer votre demande auprès d’un établissement bancaire conventionné.

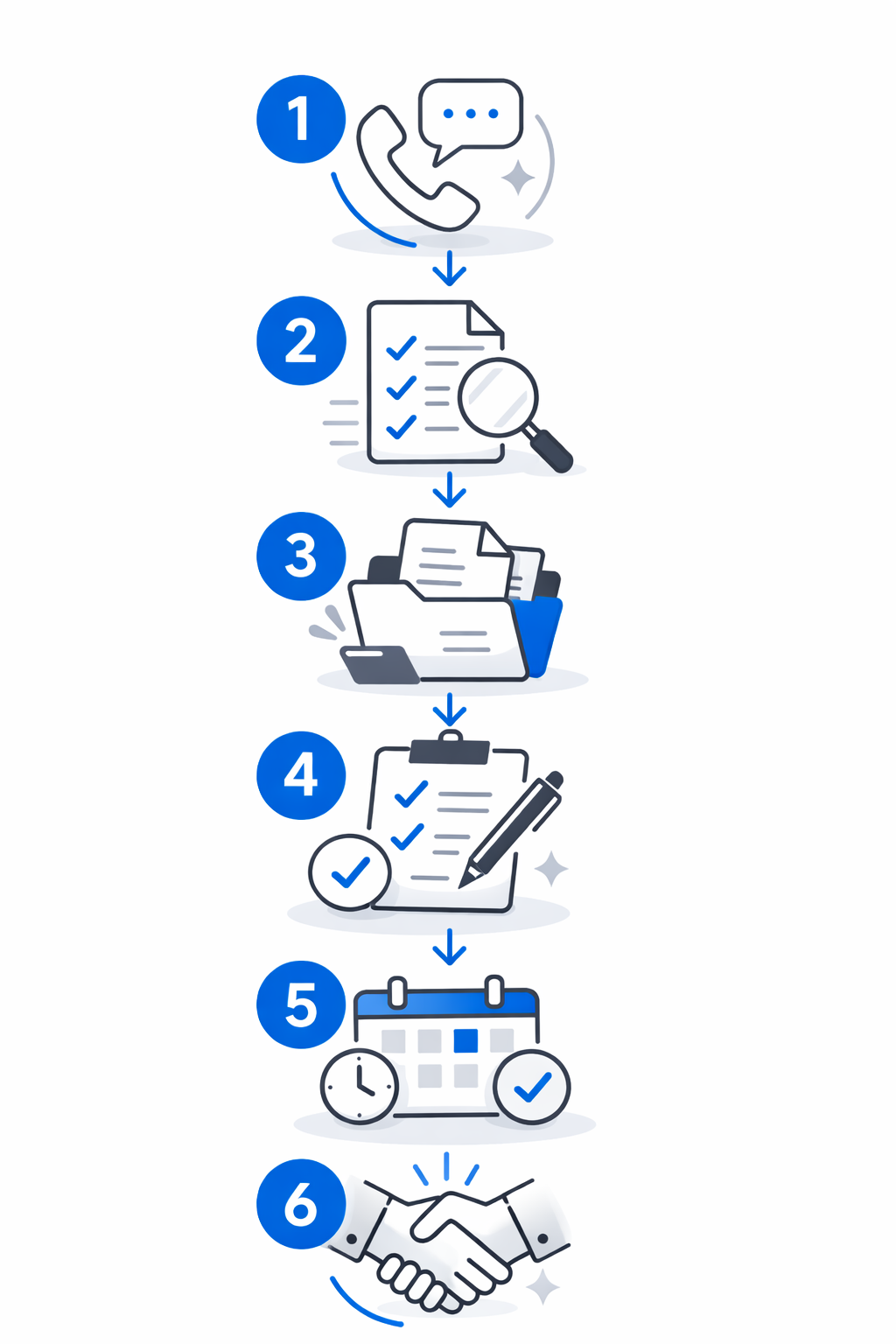

Quelles sont les étapes à suivre pour bénéficier d’un éco-PTZ ?

Pour demander un éco-PTZ dans le cadre de travaux réalisés avec Renov France Habitat, les étapes sont les suivantes :

- Vous contactez un conseiller pour réaliser une étude énergétique de votre logement

- Vous recevez un devis et un descriptif des travaux

- Vous déposez votre demande auprès d’une banque conventionnée avec :

- Un justificatif de domicile

- Votre dernier avis d’imposition

- Le descriptif des travaux et les devis détaillés

- Le formulaire type Emprunteur

- Le formulaire type Entreprise

- La banque analyse votre dossier. En cas d’accord, le versement peut être réalisé en une ou plusieurs fois

- Vous lancez les travaux

- Vous disposez de 3 ans à compter de l’offre de prêt pour transmettre les factures justifiant la réalisation des travaux